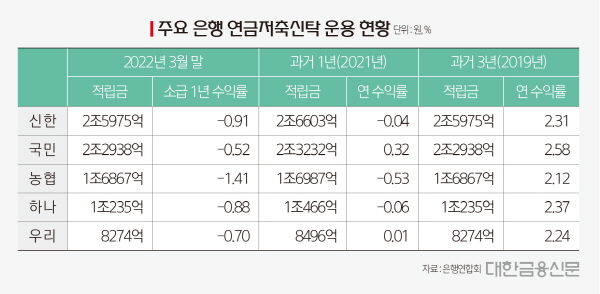

8년 6개월간 매월 20만원씩 납입해온 OO은행 연금저축신탁의 운용 결과입니다.정말 현자타임은 참담한 결과입니다…

월 20만원, 가입기간 8.5년

2015년 8월에 가입했던 위 운영 결과는 2023년 6월 말 기준입니다.실질 운용 기간은 7년 11개월인데 가입 당시 그해 세액공제 한도를 충족하기 위해 그해 1월부터 납입한 것처럼 일시 납부를 하고 있었습니다.아무튼 매달 20만원씩 102개월 납입한 것으로 봐도 무방합니다. 누적수익률5.7%, 연평균수익률0.71%

누적 수익률 5.7%, 연평균 수익률 0.71%… 월 납입식이라 납입원금 전체 대비 현재 평가금액으로 계산되는 누적 수익률 5.75%가 높을 수도 있지만 8.5년이라는 가입기간을 보면 어이가 없습니다.어떤 계좌는 마이너스라는 말을 위로해야 하나요?세액공제 혜택은 있지만 세액공제 혜택은 납입연도에만 주어지는 것이므로 연금 수령 가능 시기까지 연수로 나눌 경우 실질 혜택은 연 1~2% 미만입니다.정기예금과 크게 다르지 않다고 생각합니다.(비교하기 무서워 못 하겠어요) … 세액공제 혜택은 운용상 많은 제약의 대가이기도 합니다.만약 지금 자금 사정으로 중도 해지할 경우 위 표에서 알 수 있듯이 세제 혜택을 모두 토해내야 하며 336만원을 제외한 금액만 환불됩니다.납입원금이 2,040만원인데 환급예상액이 1,821만원이라니.. 이건 보험혜택도 못받고 보험상품을 해지하시는 기분입니다. 수수료의 마법! 지금까지 차감된 수수료가 56만원인 투자수익금을 2:1로 나눈 셈!

더욱 놀라운 사실은 그동안 OO은행이 받은 수수료가 56만원을 넘는다는 것이었습니다.2,040만원은 8.5년간 분할 납부하고 117만원(=2,157만원 2,040만원)를 순이익을 냈지만 56만원을 수수료로 뺐다..대부분 투자 수익금을 2:1로 나누어 먹게 된 결과네요.위험한 투자를 한 것도 없는데···참고로 이 펀드는 채권형 펀드이기 때문에 채권에 75%, 대출에 8%, CP등에 나머지 등에 운용하는 펀드입니다.”수수료의 마법”라고 하는 건지요?1~2%의 수수료이므로 작게 보이지만 적립금 전체에 건다는 것… 그렇긴 우리가 결과로 받아들이는 수익의 관점에서 보면 수익 분배 비율이 2:1로 나타난다는 것… 그렇긴 더 무서운 것은 전체 수익이 마이너스여도 수수료는 거의 일정한 것… 그렇긴왜냐하면 적립금 전체에 걸쳐서… 그렇긴 이를 운용하는 은행의 관점에서 보면 더욱 훌륭합니다.제가 가입한 펀드를 운용하는 운용 인력이 내가 가입한 펀드만 운용하는 것이 아니라는 점… 그렇긴도우도우은…결심! 이렇게 된다면 수수료의 낮은 서민형 IRP에 가입하고 세제 혜택을 받고 정기 예금한다.

대학 학부 때부터 경제 분야에만 있었는데 너무 무관심했던 저를 자책하고 결심했어요.이럴 거면 수수료가 낮은 개인형 IRP에 가입해서 세제혜택을 받아서 정기예금을 하려고… 참고로 개인형 IRP는 위험자산 비율이 최대 70%라는 운용제한은 있지만 전액 안전자산에 투자하셔도 됩니다.

[개인연금] 은행연금저축신탁 납입결과 2탄(월 15만원, 8.5년 납입, 연평균 수익률 0.42%) 연금저축신탁 수익결과 인증 1탄에 이어 월 15만원, 8.5년 납입한 다른 계좌 수익결과입니다. 이건 더 심… m.blog.naver.com

[개인연금] 은행연금저축신탁 납입결과 2탄(월 15만원, 8.5년 납입, 연평균 수익률 0.42%) 연금저축신탁 수익결과 인증 1탄에 이어 월 15만원, 8.5년 납입한 다른 계좌 수익결과입니다. 이건 더 심… m.blog.naver.com