저는 멍멍입니다. 내가 찾고있는 전세 대출에 대해 이야기하겠습니다. 곧 이사를 가게 되어서 대출을 받을까 생각중입니다.

전세자금대출을 받으려면 집을 전세로 신고해야 한다고 이전 글에서 말씀드렸는데 이제 다음으로 넘어갔습니다. https://blog.naver.com/cosby501/223063016785

주택임대차계약신고방법과 전세자금대출에 필요한 서류 이번에 이사를 갑니다. 주택임대차대출을 받아야 하는데 그 전에 주택임대차계약신고를 해야 합니다. 집… blog.naver.com

대출 상담사와 함께 대출에 대해 알아보십시오

1. 대출상담사는 어디서 찾을 수 있나요 전세계약을 체결하자마자 건물관리인에게 대출상담사 추천을 부탁했고 그런 대출상담사를 찾고 있습니다. 아시는 분들은 추천해 주실 수 있는데 저번에 이사를 갔을 때 부동산 사장님이 소개해주신 상담원들이 잘 해줬어요.전세 대출 관련 변경 사항

내가 아는 한, 작년까지 한 주택 소유자는 전세 대출을 받지 않았습니다. 하지만 일부 규제가 풀리면서 다행스럽게도 1주택자도 전세자금대출을 받을 수 있게 됐다. 예전에는 연소득이나 소유한 집값 등 조건을 따졌으나 이번 개정은 더 이상 적용되지 않는다.대출 한도

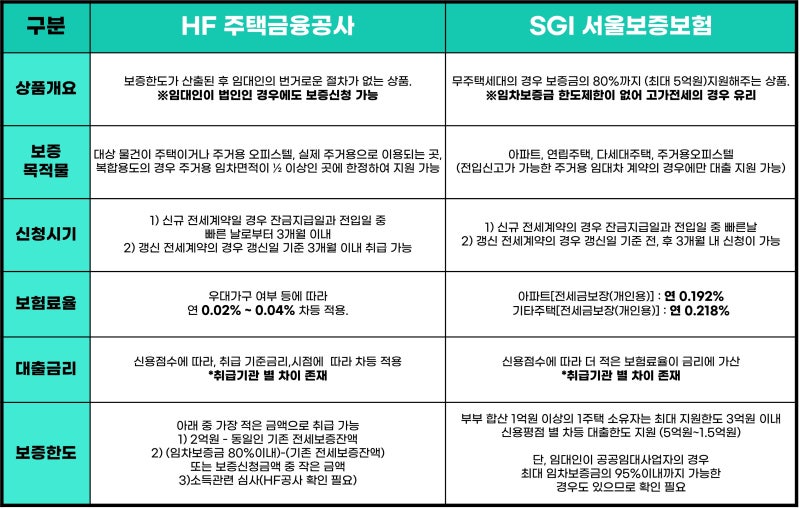

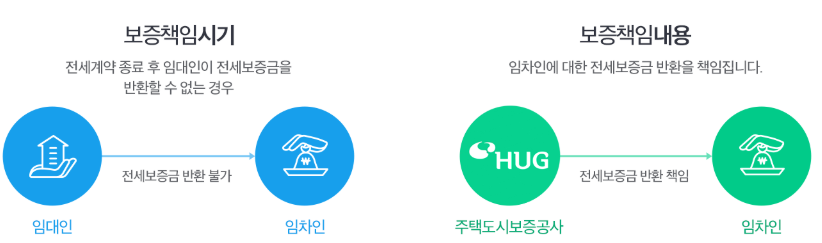

1. 주택도시보증공사(HUG)와 서울보증보험(SGI) 모두 대출한도 대출이 가능하나 한도가 있습니다. 한 가지 공통점은 원가의 80%를 빌릴 수 있다는 점인데 차이점은 한도가 있다는 점이다 대한주택보증공사를 통해 2억을 빌릴 수 있고 서울보증상품은 300만을 빌릴 수 있다. 80%에 도달하면 최대 3억2000만원까지 빌릴 수 있는데 이 대출 한도 때문에 사정이 다르다. 주택도시보증공사를 이용하면 한도가 2억원이므로 대출 2억원+보증금 1억8000만원, 서울보증보험을 이용하면 대출 3억원+보증금 1억원을 해야 한다. 있는 것과 없는 것 보증료의 차이!, 금리의 차이!)

1. 보증료 차이 처음에 주택보증업체가 좋다는 말을 들었을 때 하겠다고 했는데 상담원이 보증료 차이가 있다고 하더라고요. 신청인이 보증료를 내야 하고 서울보증은 내가 부담하지 않기 때문에 주택보증업체를 이용하는 것이 유리하다고 한다. 2. 금리 차이(변동이 아닌 고정) 금리는 요즘 골칫거리입니다. 금리를 물어보니 주택보증회사가 0.1% 우대를 받았다. 3. 누가 유리한가?마지막으로 총 비용을 계산하여 우위를 찾아야 합니다. 대출을 신청하기 전에 두 사람은 앉아서 어떤 것이 유리한지 계산합니다. 정확한 비율은 기록하지 않았지만 어떻게 계산했는지. 최소소요금액이 동일할 때(양 당사자 동일) 최대소요금액을 차입하는 경우 양 당사자의 보증보험으로 최대차입금을 차입하는 경우(양사 차입금액이 상이함) 1) 최소소요금액이 동일 내가 1억 원을 빌린다고 가정하면 보증료율은 0.1%, 대출 후 2년간 내가 부담하는 총 비용은 836만 원이다. 이율이 0.1%로 높은 서울보증보험은 보증수수료는 없지만 이율이 조금 더 높지만 이 0.1% 차이는 어차피 총액에서 차별이 되지 않는다. 아래 표에서 알 수 있듯이 두 해 모두 수입은 836만 원이다.

.PNG?type=w800)

위 예시처럼 보증금 4억짜리 집에 가면 어떻게 될까요? 따라서 양 당사자가 같은 금액을 빌린 경우 또는 가장 많은 금액을 빌린 경우를 비교했습니다. 2) 양쪽에서 같은 금액으로 필요한 금액의 최대 금액을 빌릴 경우 먼저 2억원을 빌린 경우에는 변동이 없습니다. 한 가지 확인하지 못한 것은 대출 금액에 따라 보증 비율이 어떻게 달라지는지 확인하지 않았기 때문에 대출 금액에 따라 보증 비율이 변동한다는 것입니다. 3) 두 보증보험에서 최대금액을 빌렸을 때 주택보증대출 2억원과 서울보증대출 3억원을 비교한 것이다. 사실 이게 좀 더 어렵습니다. 대출 금액이 달라졌기 때문에 무의미한 비교입니다. 그런데 그렇게 생각하는 이유는 1억원을 저축하는 대신 이자로 836만원을 내느냐와 목돈이 묶이느냐의 차이가 있기 때문이다. 4억짜리 집을 사기 위해서는 대출 2억 + 본인 2억 또는 대출 3억 + 본인 1억의 차이입니다. 다른 방법으로 1억원을 투자해 연 10%의 수익을 낼 수 있다면 서울에서 3억원을 대출받아 4억원에 내 1억원을 예금하는 것이 유리하다. 11억 원을 저축해 1000만 원을 벌고 이자 836만 원을 더해 164만 원을 남겼다. 금리만 봐도 1억당 1.6% 정도의 수익은 나쁘지 않다. 새로운 변수가 나타났다! 이를 확인하면서 두 가지 변수가 나왔다. HSC 부분상환조건 반영(이자율 인하) 이렇게 하면 일부 원금상환조건에 이자를 내려주면 된다는 것을 알게 되었습니다. 이것이 심사를 통과할지 모른다는 것은 부담이다. 그런데 금리가 더 내려간다고 하는데 위와 같이 0.1%의 차이가 큰게 아니라 0.3% 더 낮아져서 유혹을 받습니다. ? 이야기를 들었다. 실제로 사전심사를 위해 k뱅크에 갔을 때 받은 답은 예상도 3.69%였다. (글로벌 계약 사진을 찍고 등록하시면 즉시 가치를 확인하실 수 있습니다.) 이것을 보는 순간 동공이 떨렸고, 보는 순간 심장이 더 뛰었습니다. 그래서 케이뱅크나 카카오뱅크를 갈까 생각했다. 연구 대출이 필요합니다. 더 많이 연구할수록 더 많이 절약할 수 있습니다. 이번에 이사를 하게 되었을 때 대출 조사를 좀 더 잘 했어야 했다는 생각이 들었습니다. 직접 가보니 4.3%대에 있었습니다. 상담원을 통해 찾은 최저가는 4.08%였는데 이미 0.2% 이상 차이가 났습니다. 반영하고 비교하시겠습니까? 하단에 “모뱅크”라고 적혀있는데 아무 생각없이 모뱅크에서 돈을 빌린다면 2년동안 총액이 34만원이 넘는다. 결과는 연간 지불 일회성이자, 약 0.3%의 차이입니다. 2년동안 이자를 모아서 680,000원을 저축했습니다. 여기서 k뱅크와 비교하면 어떻게 될까요? 주택보증이나 서울보덴을 이용하는 것보다는 100만원 정도 저렴하지만, 특정 은행과 비교하면 130만원 정도 차이가 난다. 대출이 잘되면 할머니께 배당금을 달라고 해야겠다. 가족들과 소고기 먹으러 갑시다^^ 이사 준비하면서 대출 내용 계속 정리해서 혼자 서류 준비하는 게 꿈입니다. 대출을 신청할 때 많은 서류가 필요합니다. 아시는 분들도 많으시겠지만 대부분의 종이는 집에서 출력합니다. blog.naver.com #주택보증공사 #서울보증보험 #sgi #hug #kbank #rental