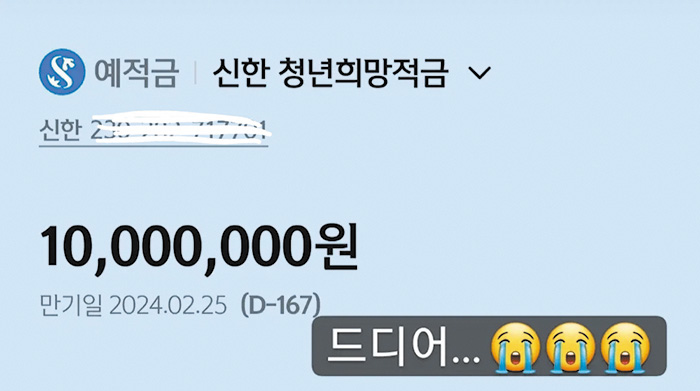

Youth Hope Savings는 중간 및 저소득 젊은이들을위한 자산 지원 제품이며 2022 년 2 월에 출시 된 이후 매우 인기가 높았습니다. 한 달에 최대 50 만 원을 지불 할 수 있으며, 2 세의 예금 기간이 있다면 더 많은 돈을 벌 수 있다면 더 많은 돈을 벌 수 있습니다. 더 좋을까요?

오늘날, 우리는 청소년 희망 저축의 만기와 도약 계정과 연결하는 방법과 적용 방법과 이러한 금융 상품을 사용하여 자산을보다 효과적으로 수집하는 방법을 살펴볼 것입니다. 그럼 지금 알게 될까요?

![#2 [경영이론] 2. 테일러의](https://en.egegg.kr/wp-content/plugins/contextual-related-posts/default.png "#2 [경영이론] 2. 테일러의")

Part 01 : 청소년 희망 저축 내용

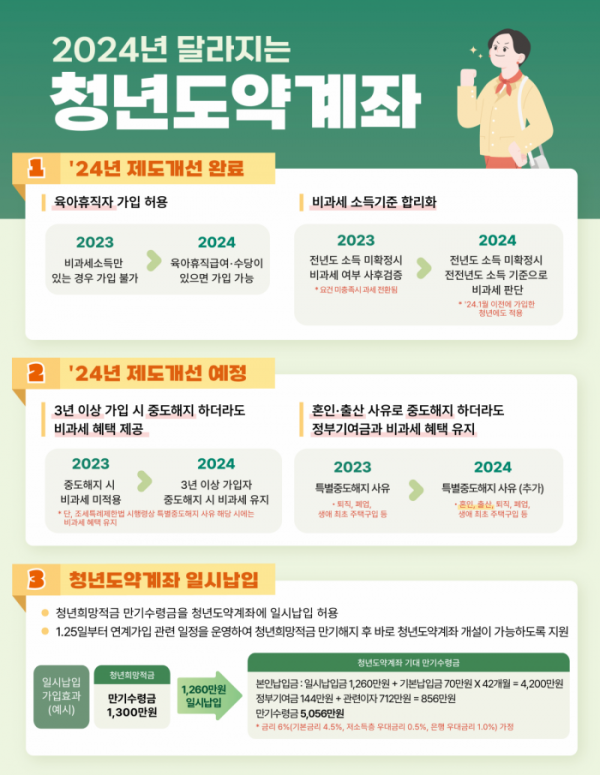

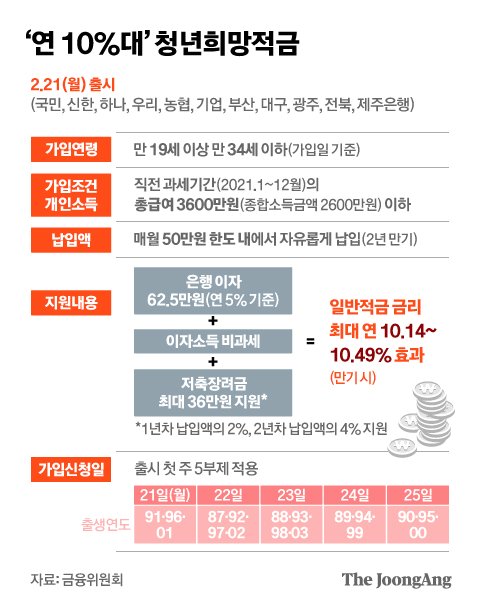

청소년 희망 저축은 높은 이자율, 저축 인센티브 및 세금이없는 혜택의 이점을 가진 금융 상품입니다. 가입 요구 사항, 금리 및 소득 요구 사항을 살펴 보겠습니다. 나이 : 19-34 세.

2 년 동안 한 달에 최대 50 만 원을 지불 할 수 있으며 정부가 지원하는 저축 인센티브에 대해 총 360,000 원을받을 수 있습니다. 성숙하면, 이자율과 인센티브, 특히 최대 6%의 높은 이자율을 포함하여 약 1 억 3,100 만 원을 받게되며, 일반 감소보다 10% 이상의 수익이 예상 될 수 있습니다. 또한 세금 면제 혜택을 누릴 수 있기 때문에 젊은이들 사이에서 인기있는 금융 상품입니다.

Part 02 : 청소년 계정으로의 전환에 신청하는 방법

청소년 저축 예금 후 자산 형성을 계속하려면 젊은이들의 약으로 전환 할 수 있습니다. 이 제품은 젊은이들이 장기 자산을 형성하도록 돕기 위해 설계되었습니다. 나이를 살펴 보겠습니다 : 19 ~ 34 세. 소득 조건 : 개인 소득은 7,500 만 명 미만, 포괄적 인 소득은 6,600 만 명 미만입니다. 소득 조건 : 가구 구성원에 따르면 표준 평균 소득의 250% 미만 청소년 희망 저축이 만료 된 후에는 금액을 받게됩니다. 전환 신청 : 은행을 방문하여 청소년으로의 전환을 신청하십시오. 월별 지불 금액 : 월 40 만 원에서 70 만 원 사이의 지불 금액을 선택하십시오. 따라서 가능하면 최대 금액을 설정하는 것이 유리합니다.

파트 03 : 청소년 자산 관리

청소년 희망 저축 및 청소년의 계정 외에도 개인 IRP 및 연금 저축과 같은 제품은 장기 자산을 형성하는 데 도움이 될 수 있으며, 또한 소득 공제를 제공하는 제품을 사용하여 세금 부담을 줄이고 실질 소득을 늘리는 것은 팁이라고 생각하는 것이 좋습니다. 불필요한 소비를 줄이고 더 많은 것을 저축하거나 투자하기 위해 매달 가구 계정 책을 만들어보십시오. 나는 집을 오랫동안 사용해 왔으며 지출 비용을 절약했습니다. 자산 형성의 첫 번째 단계로서, 그것은 젊은이들을 돕는 제품으로서 좋은 지원 이점입니다. 감사합니다