유무선 통신 중계기 제조 기술로 국내 이동통신 3사 및 글로벌 통신사에 네트워크 장비를 공급하는 ㈜솔리드의 2022년 3분기 실적 분석 및 주가 전망을 공유합니다.

자세한 사업 연혁 및 과거 실적은 아래 링크를 참조하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022-09-28 – (기업분석 및 전망) – 견조 – 주가전망 및 실적분석 (2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

06/29/2022 – (기업 분석 및 예측) – 견조한 – 주가 예측 및 실적 분석 (03/2022)

회계 실적 분석 2021 및 주가 예측

2022/04/27 – (기업분석 및 전망) – 견조 – 주가전망 및 실적분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

01/08/2022 – (회사 분석 및 예측) – Solidide – 주가 예측 및 실적 분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

09/13/2021 – (기업분석 및 전망) – 양호 – 주가전망 및 실적분석 (2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

06/04/2021 – (회사 분석 및 예측) – Solidide – 주가 예측 및 실적 분석(2021년 1분기)

2020년 최종 결과 및 회사 분석

2021-04-25 – (기업분석 및 전망) – 양호(050890) – 주가예측 및 실적분석

성능 분석

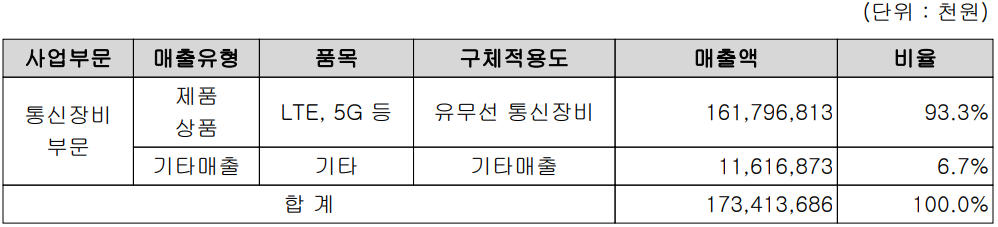

가장 중요한 사업영역 및 제품의 판매현황

회사의 주요 사업은 무선통신 분야의 셀룰러 중계기 및 유선전송 장비이며, 방산사업 분야에서는 SKT, KT, LGU+, 국내 이동통신 3사, 한화시스템이 주요 고객사다. 5G 상용화 이후 통신망 운영 비용과 서비스 수요로 인해 해외 시장에서도 우리 디바이스에 대한 수요가 증가하고 있습니다. 지난 3분기까지 유무선 통신장비 매출은 1,618억원으로 전체 매출의 93.3%를 차지했으며, 서비스 및 기타 부문은 116억원으로 6.7%에 해당한다.

손익 계정 – 성과

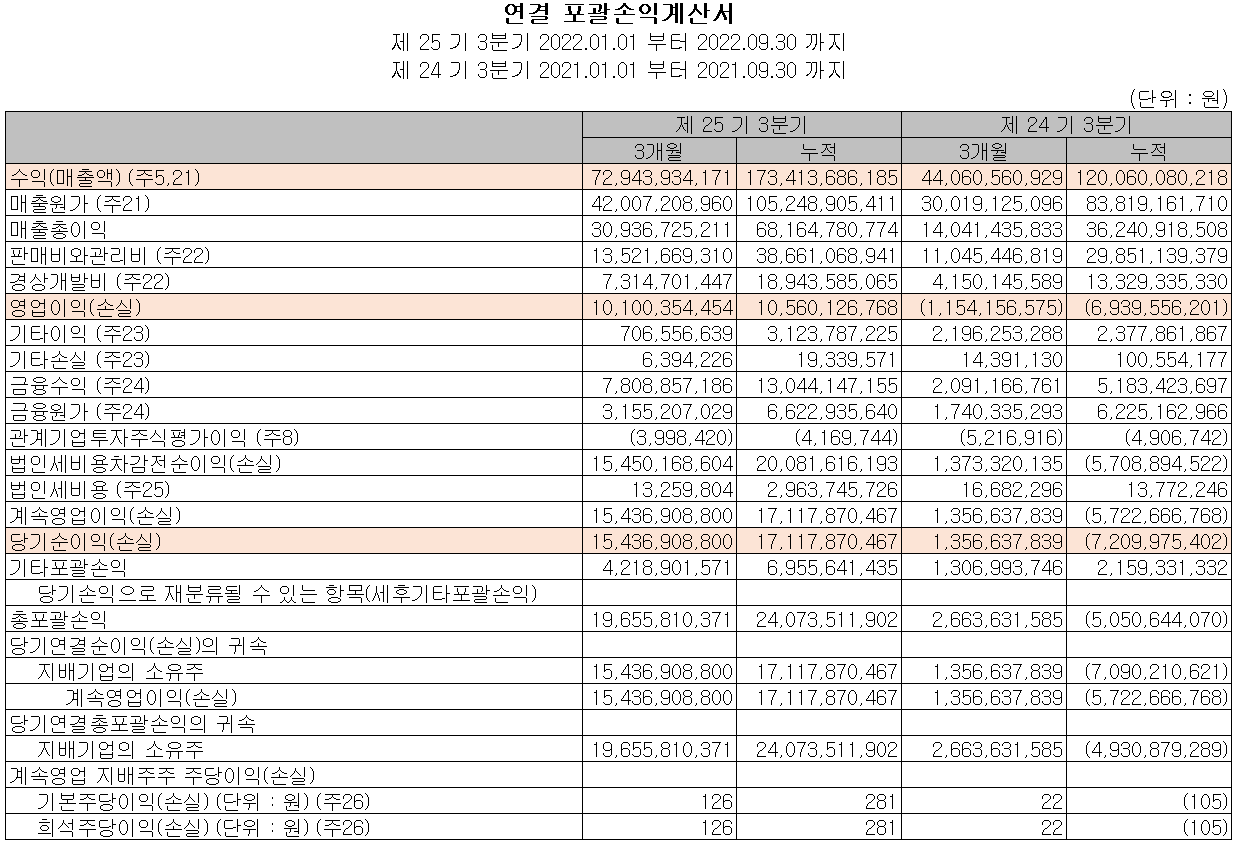

2022년 3분기 매출은 전년 동기 대비 65.6% 증가한 729억원, 누적 매출은 44.4% 증가한 1734억원이다. 영업이익은 3분기 101억원, 누계 106억원으로 전년 동기 대비 흑자 전환했다. 특히 3분기에는 매출과 수익성 모두 큰 폭으로 성장해 미국향 DAS 매출과 O-RAN 매출이 크게 늘어난 것으로 알려졌다.

예상 성능 합의

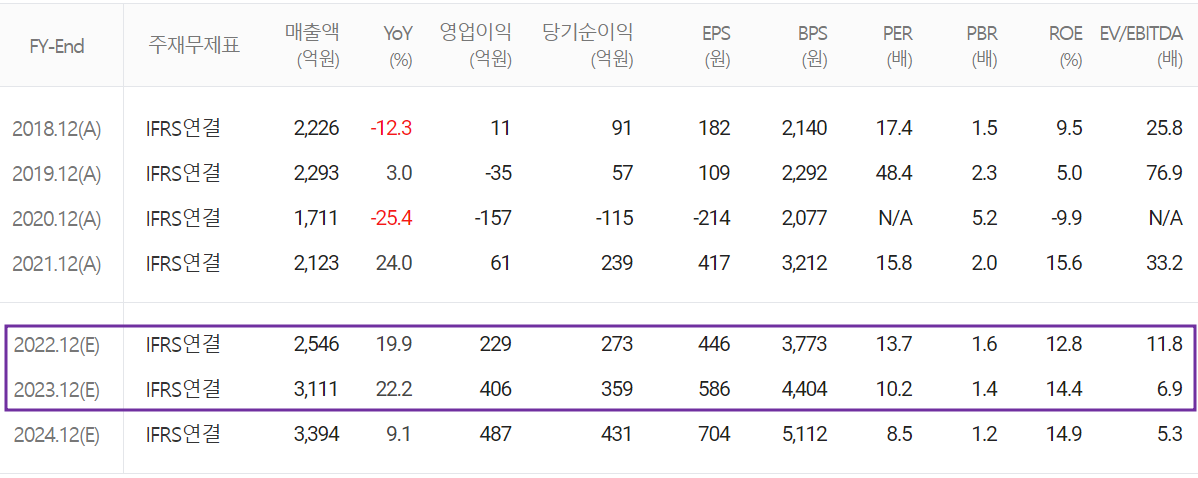

2022년 예상 실적에서는 매출액은 전년 대비 32% 성장한 2,803억원, 영업이익은 352% 성장한 276억원을 예상하고 있습니다. (당사 공시 기준) 2023년 매출액은 전년 대비 22.2% 증가한 3,111억 원, 영업이익은 77.3% 증가한 406억 원으로 예상됩니다. 미국 5G 투자 재개로 2022년 하반기부터 북미 중계기 출하량이 증가하기 시작했고, 영국 런던 메트로 프로젝트 수주 등 유럽 판매도 늘고 있다. 당분간 기대됩니다.

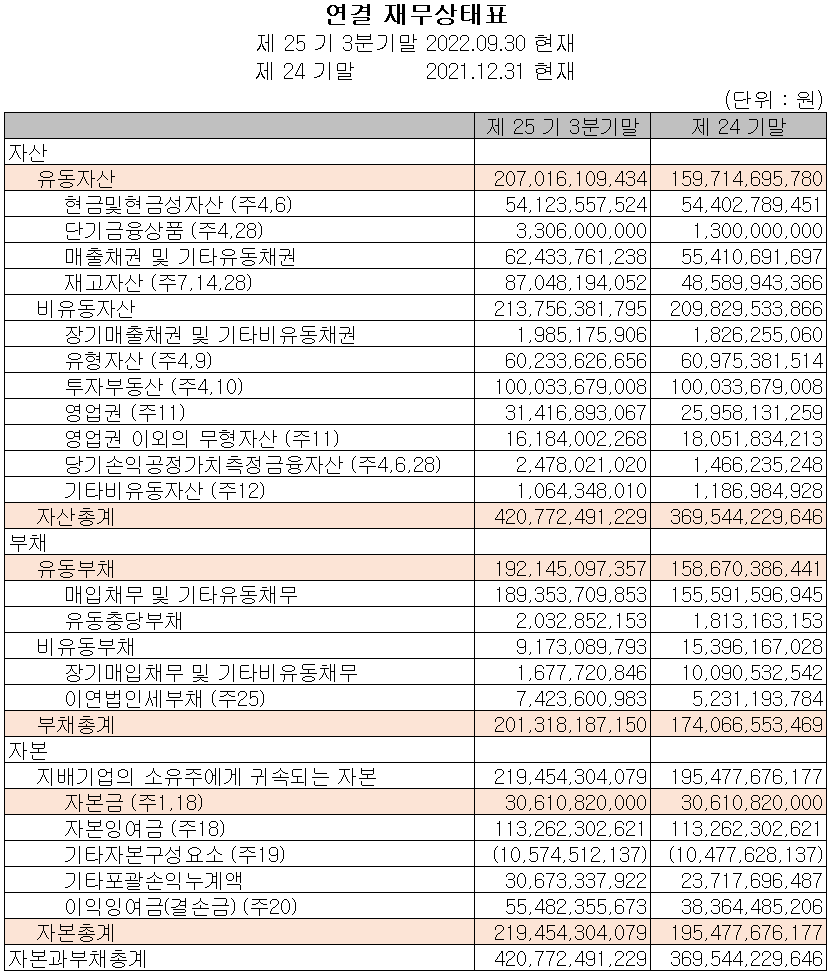

현금 흐름표

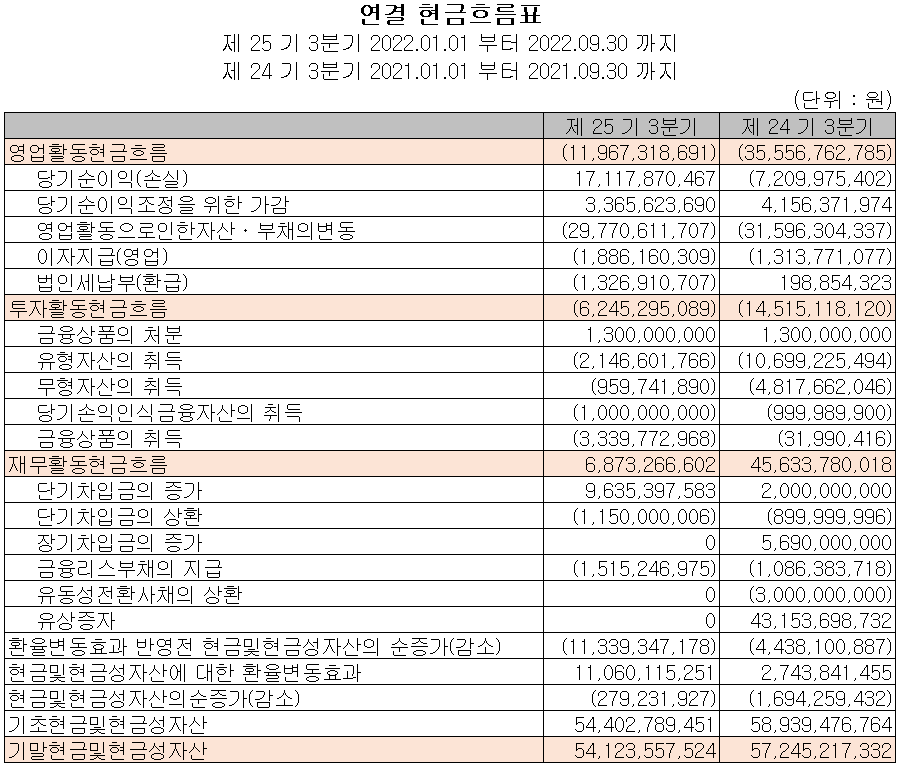

영업활동현금흐름은 다음과 같은 영업자산의 변동으로 3분기에 120억 원이 유출되었습니다. 나. 순이익에도 불구하고 재고자산이 증가한다. 투자활동에서는 고정자산, 금융자산, 금융상품 등의 취득으로 62억 원의 유출이 있었습니다. 재무활동에서는 차입금 상환 및 차입금 조달 등을 통해 69억 원을 조달하였습니다. 2022년 3분기말 현금잔고는 541억원으로 전년 동기 대비 5.5% 감소했습니다.

연간회계, 재무안정성 비율

2022년 3분기 자산총계는 매출채권, 재고자산, 영업권 증가로 전 분기 대비 13.9%(512억원) 증가한 4,208억원을 기록했다. 자본금은 당기순이익 및 해외사업환산이익으로 전년 대비 12.3%(240억 원) 증가한 2,195억 원을 기록하였습니다.

당사의 재무건전성은 유동비율 107.7%, 부채비율 91.7%, 자기자본비율 52.2%, 자본준비율 551.3%로 재무상태가 양호한 편입니다.

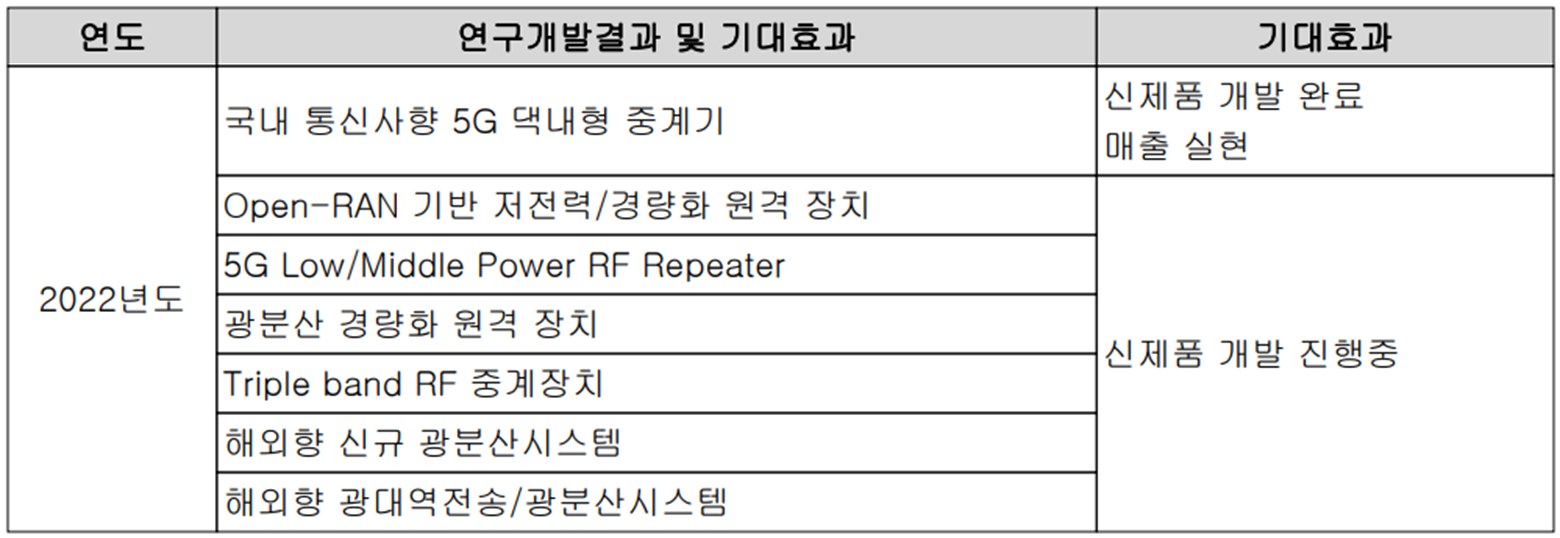

사업현황 및 연구개발현황

지난해 3분기까지 매출의 12.2%인 211억 원을 투자해 5G 가정용 중계기 개발을 완료했으며, 해외 고객사 대상 중계기 및 제품 개발을 통해 O-RAN 실적을 개선했다.

고정(050890) – 주가정보, 주가, 목표주가

고정 – 인벤토리 정보

2월 28일 종가 기준 당사 주가는 전일대비 0.17% 하락한 6,030원으로 마감하였습니다. 외자 비중은 5.03%, 시가총액은 3692억원으로 코스닥 시가총액 기준 187위 종목이다.

솔리드 – 주가

지난해 6월부터 9월까지 시장 불확실성과 전방산업 부진 속에서 조정됐던 주가는 10월 반등해 6000원 초반대에서 거래됐다. 세계 최대 통신시장인 미국으로의 중계기 출하가 본격화되고 유럽 시장의 수요가 증가함에 따라 이익 회복이 기대된다. 예상 실적과 투자 포인트, 차트 결과를 종합한 개인 목표가를 7,700원으로 설정했습니다. 중장기적으로는 꾸준한 실적 성장으로 당분간은 1만원대 진입이 긍정적이나, 시장 불확실성이 지속되는 상황에서 단기적 전망만 짚고 넘어갈 전망이다.

투자 포인트

1. 국내 인빌딩 통신시장 1위 유선통신 시장점유율 55%

2. SK-도이치텔레콤 합작으로 유럽 실내용 5G 중계기 제조·공급으로 유럽 시장 진출

3. 영국 통신사 EE의 DAS 중계기 공급업체로 선정되어 2022년 런던 지하철 공급 시작

4. 국내 이동통신 3사의 유일한 중계기 공급업체

5. 미국 글로벌 통신사 Verizon, T-Mobile 등 주요 고객사 인수로 매출 증대

6. 차세대 무선통신망인 O-RAN(Open Cellular Access Network) 개발을 통한 미래 성장동력 확보

7. 미국 및 해외 주요 4개 통신사의 5G 투자 재개 및 신규 투자를 통한 매출 성장

현재 주요 이슈, 투자 회사의 공시 및 보고서

“Solid, 네트워크 장비 업계의 No.1 선택” – 한경

“Solid, 네트워크 장비 업계 최고의 선택”

“솔리드, 네트워크 장비 업계 Top Pick” 장진진 기자, 뉴스엔

www.hankyung.com

하나증권 “올해 견조한 실적, 내년 5.5세대 스토리로 주가 상승” – 파이낸셜뉴스

하나증권 “올해 견조한 실적, 내년 5.5세대 스토리로 주가 상승”

(파이낸셜뉴스) 김홍식 하나증권 연구원은 14일 “올해 주가 상승과 내년 5.5세대 이야기로 주가가 오를 것”이라고 말했다. 김 연구원은 “2022년 실적이 괄목할 만한 상승세를 보였음에도 불구하고 견조한

www.fnnews.com

솔리디드, 주당 50원 현금배당 선언 – 이데일리

솔리디드, 주당 50원 현금배당 선언

솔리드(050890)는 주당 50원의 현금배당을 결정했다고 10일 공시했다. 시가배당률은 0.8%이며 총배당금은 30억4267만원이다. 배당기준일은 전년도 12월 31일이다. 예상 배당금 지급일은 2020년 4월 28일입니다.

www.edai.co.kr

투자 회사 알림: 이제 당신을 믿어도 될까요? – 하나증권

오늘 이 글을 읽으시는 모든 분들의 성공적인 투자를 기원합니다.

*** 이 내용은 투자를 위한 참고자료로 사실과 다를 수 있습니다.

***투자에 대한 최종 책임은 투자자에게 있습니다***